§ 7. Кредиты, возвращаемые по частям

Как было отмечено ранее, кредиты необходимо считать по методу правильных процентов. В этом параграфе мы рассмотрим общий метод, с помощью которого банки должны производить расчёты по кредитам, когда эти самые кредиты погашаются по частям (собственно, когда кредит погашается одним платежом, то это — простая ссуда, о которой уже всё сказано в предыдущих параграфах).

Актуарный метод

Суть метода (который, кстати, называется «актуарным») проста и заключается в следующем. Если величина частичного платежа по кредиту превосходит сумму начисленных к данному моменту процентов, то сначала погашаются проценты, а остаток идёт на уменьшение основного долга. После этого проценты начисляются уже на уменьшенную сумму основного долга. Если же частичный платёж меньше, чем начисленные проценты, то недостающие проценты увеличивают основной долг. Последний частичный платёж должен полностью погасить задолженность.

Поясним принцип действия актуарного метода на примере.

Пример

Пусть ссуда размером S0 = 1000 фунтов стерлингов Соединенного Королевства выдана на год под процентную ставку i = 20%. Допустим, что до окончания ссудной операции было сделано три частичных платежа:

- A1 = 600 фунтов стерлингов через 3 месяца (t1 = ¼ — а как иначе, мы же не знаем точных дат проведения этой ссудной операции) после начала сделки;

A2 = 10 фунтов стерлингов через полгода (t2 = ½) после начала сделки;

A3 = 300 фунтов стерлингов через 9 месяцев (t3 = ¾) после начала сделки.

Найдём последний (погашающий) платёж A4, сделанный в момент завершения операции (через год после начала сделки).

За время t1 = ¼ года на сумму основного долга (которая равна размеру кредита) было начислено ((1+20%) ¼ -1)· 1000 = 46,64 фунтов стерлингов процентных денег. Первый частичный платёж больше, чем эта сумма, поэтому он сначала идёт на погашение процентов (46,64 фунтов), а затем — на погашение основного долга (553,36 фунтов). В результате после внесения первого частичного платежа размер задолженности заёмщика составил S1 = 1000 – 553,36 = 446,64 фунтов стерлингов. Начиная с момента времени t1 = ¼ начисление процентов осуществляется уже на эту сумму.

С момента времени t1 = ¼ по момент времени t2 = ½ на сумму долга S1 было начислено ((1+20%) ½ – ¼ -1) · 446,64 = 20,83 фунтов стерлингов процентных денег. Второй частичный платёж (10 фунтов) меньше, чем эта сумма, поэтому 20,83-10=10,83 увеличивает основной долг. Величина задолженности увеличивается: S2 = S1+10,83=457,47

С момента времени t2 = ½ по момент времени t3 = ¾ на задолженность S2 было начислено ((1+20%) ¾ – ½ -1) · 457,47 = 21,33 фунтов стерлингов процентных денег. Третий частичный платёж в сумме 300 превосходят эту величину, поэтому они идут на погашение процентов (21,33 фунтов) и на уменьшение основного долга (300 – 21,33 = 278,67 фунтов). Значит, после внесения этих платежей размер задолженности заёмщика составит S3 = 457,47 – 278,67 = 178,80 фунтов стерлингов.

Таким образом, за 3 месяца (¼ года) до окончания срока ссуды заёмщик должен вернуть кредитору лишь 178,80 фунтов. За оставшееся время на эту сумму будет начислено ((1+20%)¼ -1)·178,80 = 8,34 фунтов стерлингов процентных денег. Следовательно, искомый заключительный платёж составляет A4 = 178,80 + 8,34 = 187,14 фунтов.

Обратите внимание: всего заёмщиком было выплачено 600 + 10 + 300 + 187,14 = 1097,14 фунтов стерлингов. Если бы речь шла о простой ссуде, то есть если бы заёмщику пришлось возвращать долг одним платежом через год после начала сделки, то он бы заплатил 1000 + 20% · 1 · 1000 = 1200 фунтов. Видно, что сумма в первом случае заметно меньше. Это объясняется тем, что часть основного долга, на который начисляются проценты, была возвращена кредитору ещё до окончания ссудной операции.

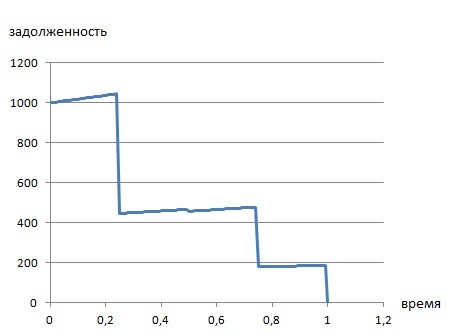

Контур финансовой операции

Рассмотренный пример можно представить в виде графика, который называется контуром данной финансовой операции. Этот график иллюстрирует изменение задолженности заёмщика: наклонные линии соответствуют начислению процентов, а вертикальные — внесению частичных платежей:

Контур ссудной операции из примера

Разумеется, нам крупно повезло, что в этом примере было только 4 платежа. А если бы их было 44? Очевидно, что в этом случае к концу примера количество читателей данного параграфа заметно бы уменьшилось. Значит, нужно формализовать приведённое в самом начале описание актуарного метода и получить удобные расчётные формулы.

Формализация актуарного метода

Будем рассматривать общий случай — ссуду размером S0, выданную на срок T лет под процентную ставку i, которая погашается частичными платежами A1, A2, ..., An в моменты времени t1, t2, ..., tn соответственно, причём tn = T. Обозначим промежутки времени между датами внесения платежей следующим образом: τ1 = t1, τ2 = t2 – t1, ..., τn = T – tn–1. Будем также предполагать, что все частичные платежи достаточно большие по размеру и идут на погашение начисленных процентов и (возможно) основного долга.

Утверждение

При использовании актуарного метода после внесения частичного платежа Ak (1 ≤ k ≤ n) сумма основного долга Sk, служащая базой для начисления процентов в последующих периодах, задаётся формулой

\[\tag{7.1}\label{eq:7.1}S_k = S_0 \prod_{l=1}^k(1+i)^{\tau_l}-\sum_{l=1}^{k-1}A_l \prod_{j=l+1}^k(1+i)^{\tau_j}-A_k\]

Доказательство

Будем доказывать утверждение по индукции. Очевидно, что после внесения первого частичного платежа сумма основного долга станет равной

\[S_1 = (1 + i)^{\tau_1} S_0 – A_1 ,\]

то есть для k = 1 формула (7.1) справедлива. Предположим теперь, что она выполняется для некоторого k < n. Рассмотрим частичный платёж с номером k+1. Ясно, что после его внесения сумма основного долга станет равной

\[S_{k+1} = (1 + i )^{ \tau_{k+1}} S_k – A_{k+1}.\]

Так как по предположению для Sk выполняется соотношение (7.1), то

\[\begin{align}

S_{k+1} &= (1+i)^{\tau_{k+1}} \left[S_0 \prod_{l=1}^k(1+i)^{\tau_l}-\sum_{l=1}^{k-1}A_l \prod_{j=l+1}^k(1+i)^{\tau_j} - A_k \right]-A_{k+1}\\

&=S_0 \prod_{l=1}^{k+1}(1+i)^{\tau_l}-\sum_{l=1}^kA_l \prod_{j=l+1}^{k+1}(1+i)^{\tau_j}-A_{k+1}

\end{align}\]

Тем самым мы доказали утверждение для номера k+1. Значит, в силу метода математической индукции, утверждение можно считать доказанным для любого 1 ≤ k ≤ n.

Пример

Кредит размером 2000 евро выдан 16.04.2007 на один год под 15% годовых и погашается ежемесячными платежами. В первые 3 месяца заёмщик совершил следующие выплаты по кредиту:

- 16 мая — 192 евро;

15 июня — 190 евро;

16 июля — 188 евро.

Необходимо определить остаток задолженности по кредиту через три месяца (на дату 16.07.2007).

Прежде всего, найдём промежутки времени между датами внесения платежей:

- τ1 = 30/365 ≈ 0,0822 года;

τ2 = 30/365 ≈ 0,0822 года;

τ3 = 31/365 ≈ 0,0849 года.

Теперь по формуле (7.1) можно определить искомый остаток задолженности:

S3 = 2000 · (1 + 0,15)0,0822+0,0822+0,0849

– 192 · (1 + 0,15)0,0822+0,0849

– 190 · (1 + 0,15)0,0849 – 188 ≈ 1494,11 евро.

Формула (7.1), помимо того, что она самодостаточна и замечательна сама по себе, может быть использована для нахождения размера платежа с номером k, если известны размеры всех предыдущих платежей. В частности, так как Sn = 0, то для заключительного платежа справедлива формула

\[\tag{7.2} A_n = S_0 \prod_{k=1}^n (1+i)^{\tau_k} - \sum_{k=1}^{n-1}A_k \prod_{j=k+1}^n (1+i)^{\tau_j}\]

Пример

Самый первый пример этого параграфа решается с помощью формулы (7.2) в 4 строчки (и то из-за переносов):

A4 = 1000 · (1 + 0,2)

– 600 · (1 + 0,2)¾

– 10 · (1 + 0,2)½

– 300 · (1 + 0,2)¼ = 187,14 фунтов.